Penolakan Pemeriksaan Terkait dengan Pemeriksaan Tujuan Lain

Alifatu Mazidah

14 Agustus 2022

VisionPics / Pixabay

VisionPics / PixabayPada saat melakukan pemeriksaan pajak, tidak jarang Wajib Pajak menolak untuk diperiksa. Biasanya hal ini didasari bahwa Wajib Pajak memiliki alasan tertentu. Namun penolakan pemeriksaan tersebut tidak semata-mata hanya diucapkan secara lisan oleh Wajib Pajak, tetapi terdapat prosedur tersendiri terkait penolakan pemeriksaan. Lalu bagaimana prosedur penolakan pemeriksaan yang berlaku sesuai dengan yang dijelaskan dalam PMK 17/PMK.03/2013?

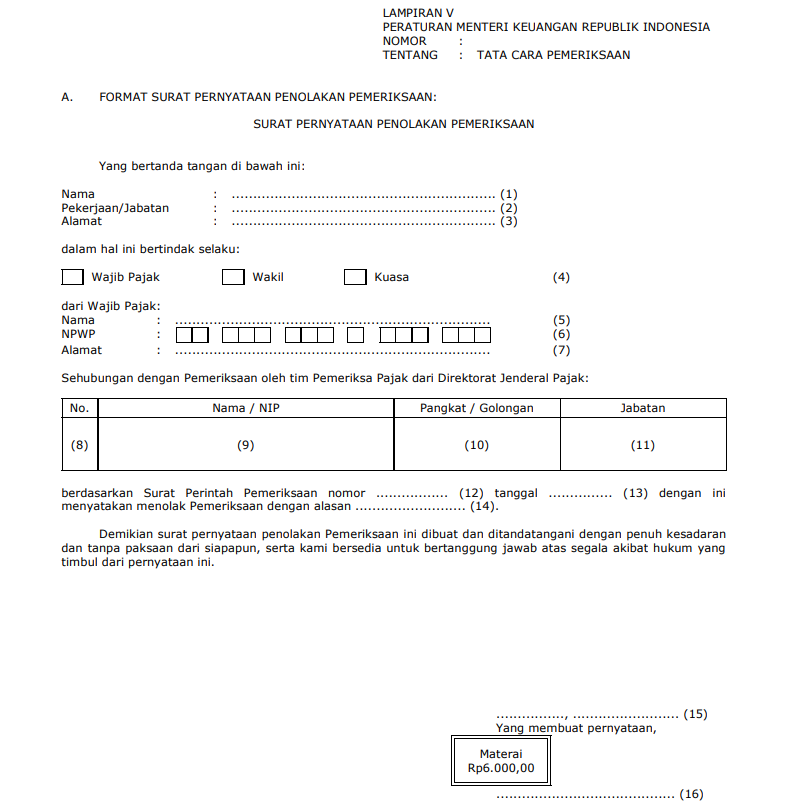

Dalam Pasal 86 dan 87 PMK-17/2013 disebutkan bahwa Wajib Pajak, wakil, atau kuasa dari Wajib Pajak yang dilakukan pemeriksaan lapangan/kantor untuk tujuan lain menyatakan menolak untuk dilakukan pemeriksaan termasuk menolak menerima Surat Pemberitahuan Pemeriksaan Lapangan maupun Surat Pemberitahuan Pemeriksaan Kantor, Wajib Pajak, wakil, atau kuasa dari Wajib Pajak harus menandatangani surat penolakan Pemeriksaan. Berikut ini adalah contoh format surat pernyataan penolakan pemeriksaan.

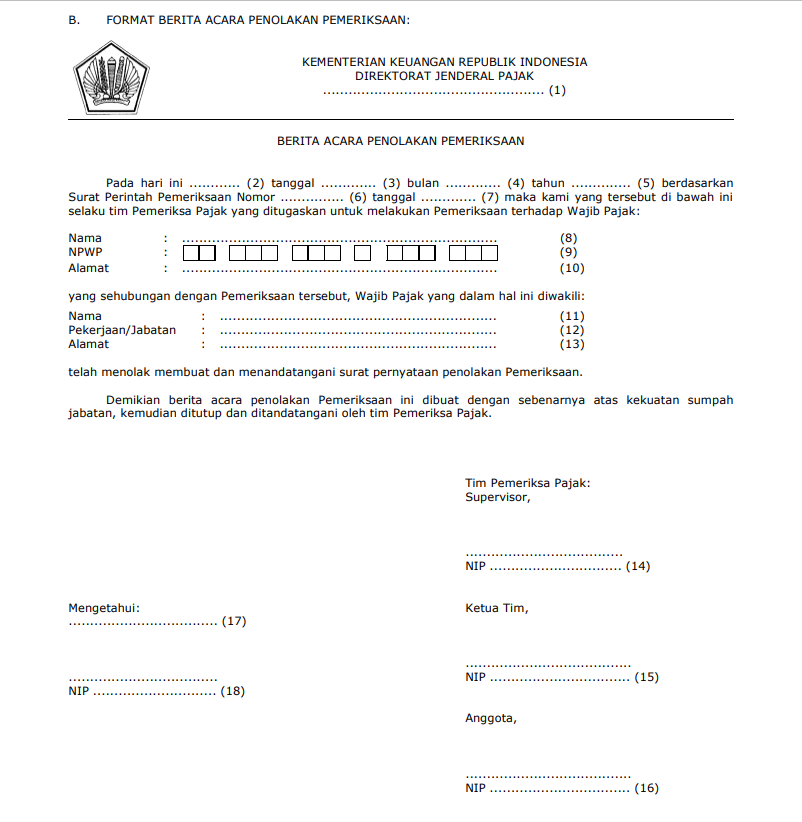

Apabila Wajib Pajak menolak untuk menandatangani surat penolakan pemeriksaan maka pemeriksa pajak membuat berita acara penolakan pemeriksaan yang ditandatangani oleh tim pemeriksa pajak. Berdasarkan surat pernyataan penolakan pemeriksaan atau berita acara penolakan pemeriksaan, permohonan Wajib Pajak tidak dapat diproses atau tidak dapat dipertimbangkan dalam hal Pemeriksaan untuk tujuan lain dilakukan dalam rangka:

- penentuan Wajib Pajak berlokasi di daerah terpencil; atau

- penentuan saat produksi dimulai atau memperpanjang jangka waktu kompensasi kerugian sehubungan dengan pemberian fasilitas perpajakan.

Berikut ini contoh format berita acara penolakan pemeriksaan:

Categories:

Tax Learning

.jpg)

.jpg)

Artikel Terkait

PMK 15/2025 Ubah Batas Waktu Penyampaian Tanggapan SPHP

Tax Alert18 Februari 2025

Update! Ini 3 Tipe Pemeriksaan yang Dapat Dilakukan DJP

Tax Alert17 Februari 2025

Peminjaman Dokumen dalam Pemeriksaan Tujuan Lain

Tax Learning12 Agustus 2022